随着数电票的全面试点,以及新电子税务局的扩围上线,已实现了大部分税费的智能归集。并且,在“数据+规则“的驱动下,动态"信用+风险”监管机制,目前已经可以精准锁定高风险纳税人。

在强大的金税四期系统面前,以及2024年对涉税违法行为严查狠打的背景下,企业有必要重新审视和梳理自身的涉税处理情况,尤其应格外重视以下几个问题!

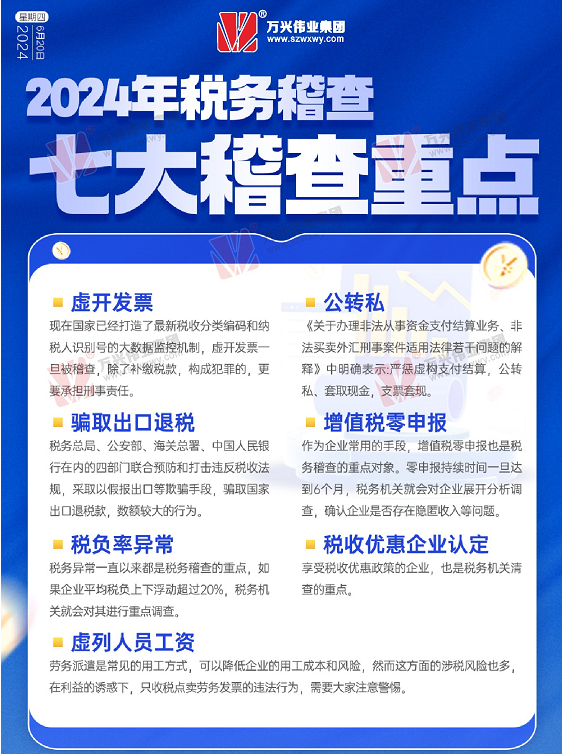

虚开发票是指开具与实际经营业务情况不符的发票,包括为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开等行为。税务部门将加强对虚开发票行为的打击力度,重点查处无真实交易、虚开金额较大、涉及多个地区的发票违法行为。

劳务派遣、人力资源公司等容易出现虚列人员的行业,可能会面临更严格的税务稽查。税务部门将重点检查企业是否存在虚列人员、虚报工资等行为,以确保企业的用工成本和税务申报真实可靠。

税务部门将加强对骗取税费优惠行为的打击力度,重点查处企业通过虚假申报、伪造材料等手段骗取税收优惠的行为。

个人账户隐匿收入行为、大额公转私的涉税评估也是税务稽查的重点之一。税务部门将加强对公转私行为的监管,防范企业通过公转私方式逃避纳税义务。

税务异常一直以来都是税务稽查的重点,如果企业平均税负上下浮动超过20%,税务机关就会对其进行重点调查。

作为企业常用的手段,增值税零申报也是税务稽查的重点对象。零申报持续时间一旦达到6个月,税务机关就会对企业展开分析调查,确认企业是否存在隐匿收入等问题

享受税收优惠政策的企业,也是税务机关清查的重点。

企业和个人应该加强税务风险管理,依法纳税,避免因税务问题带来不必要的损失。同时,也应该关注税收政策的变化,及时调整税务策略,以适应税收环境的变化。